Аналитики Циан на основе данных Центробанка России подвели итоги ипотечного рынка в 2019 году. Впервые за четыре года объемы жилищного кредитования снизились.

- Количество ипотечных сделок уменьшилось на 14%, объем выданных кредитов — на 5%.

- Прирост ипотечных сделок отмечен только в пяти регионах. В каждом из 10 регионов-лидеров выдача кредитов в 2019 году упала.

- Ипотечная ставка достигла исторического минимума — 9%.

- Задолженность по жилищным кредитам равна 7,5 трлн рублей — это около 7% ВВП РФ.

- Россияне берут в ипотеку в среднем 2,24 млн рублей. Каждый год сумма увеличивается в среднем на 100 тыс. рублей.

- На 10 регионов пришлось 40% выданных ипотечных кредитов.

- Средний срок ипотеки в России превышает 18 лет — это на четверть больше, чем до 2014 года.

Сумма ипотечного кредита растет

В 2019 году в России было выдано 1,27 млн ипотечных кредитов — на 14% меньше, чем в 2018 году. Их объем в денежном выражении составил 2,85 трлн рублей, что на 5% ниже прошлогодних значений. Повторить рекорд не удалось: в 2018 году впервые объем выданных кредитов превысил 3 трлн рублей.

Средняя сумма предоставляемого кредита достигла 2,24 млн рублей. За последние пять лет размер займа увеличивался в среднем на 100 тыс. рублей в год.

Выдача жилищных (ипотечных) рублевых кредитов в России

Расчеты Аналитического центра Циан по данным ЦБ РФ

Расчеты Аналитического центра Циан по данным ЦБ РФ

Минимальная ставка

В декабре 2019 года средневзвешенная ставка по выданным жилищным кредитам достигла своего исторического минимума: 9% годовых. В конце 2018 года ипотека выдавалась в среднем под 9,66% годовых. В декабре 2014 года в результате резкого роста ключевой ставки жилищные кредиты предоставлялись под 13,16%.

Средневзвешенная ставка по выданным ипотечным жилищным кредитам в декабре (2014–2019 гг.)

Год | Ставка, % |

2014 | 13,16 |

2015 | 12,89 |

2016 | 11,56 |

2017 | 9,79 |

2018 | 9,66 |

2019 | 9,00 |

Аналитический центр Циан (по данным ЦБ РФ)

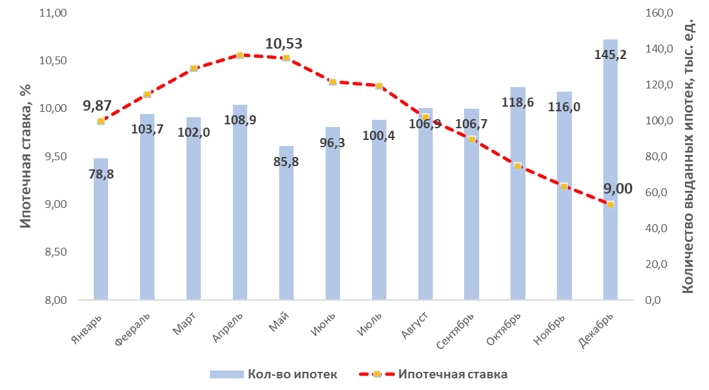

Доступность ипотечного кредитования по-прежнему оказывает непосредственное влияние на количество выдаваемых кредитов. В 2019 году в мае количество выданных ипотечных кредитов относительно предыдущего месяца снизилось на рекордные 21%. Именно на тот период ставки по кредиту достигли 10,5% годовых, что ограничило спрос. Максимальное количество ипотечных кредитов было выдано в декабре (145,2 тыс. сделок), когда ставка по ипотеке впервые опустилась до 9%.

Расчеты Аналитического центра Циан по данным ЦБ РФ

Расчеты Аналитического центра Циан по данным ЦБ РФ

В каких регионах чаще всего берут ипотечные кредиты

В 2019 году на десятку лидирующих регионов по количеству выданных кредитов пришлось 40% ипотечных договоров. Относительно 2018 года их список не изменился: Москва (80,8 тыс.), Московская область (71,4 тыс.), Санкт-Петербург (64 тыс.), Тюменская область (52,6 тыс.), Башкортостан (46,2 тыс.), Татарстан (44,1 тыс.), Свердловская область (43,6 тыс.), Краснодарский край (39,2 тыс.), Челябинская область (37,1 тыс.), Новосибирская область (32,4 тыс.).

Речь идет преимущественно об экономически благополучных регионах с относительно высоким уровнем доходов населения. Во всех лидирующих по выдаче ипотеки регионах зафиксировано снижение показателей относительно 2018 года (сильнее всего в Татарстане и Тюменской области).

Топ-10 регионов с максимальным числом ипотечных сделок

| Регион | Кол-во сделок | Динамика в 2018 году, % |

1 | Москва | 80 758 | –8,4 |

2 | Московская область | 71 422 | –13 |

3 | Санкт-Петербург | 63 936 | –13,2 |

4 | Тюменская область | 52 657 | –16,4 |

5 | Республика Башкортостан | 46 173 | –13,7 |

6 | Республика Татарстан | 44 089 | –19,5 |

7 | Свердловская область | 43 670 | –14,8 |

8 | Краснодарский край | 39 194 | –10,2 |

9 | Челябинская область | 37 131 | –12,8 |

10 | Новосибирская область | 32 416 | –12,9 |

Расчеты Аналитического центра Циан по данным ЦБ РФ

Эксперты Циан отмечают, что только в пяти регионах по итогам 2019 года был отмечен прирост ипотечных сделок относительно 2018 года. Наибольшее увеличение зафиксировано в Республике Крым и Севастополе (по 32%). Ипотека в Крыму растет второй год подряд (в 2018 году объемы выдачи на полуострове выросли более чем в два раза); рост спроса на ипотечные кредиты сохраняется как со стороны местных жителей, так и от проживающих в других регионах (для этого крымские банки открыли свои представительства в Москве, Санкт-Петербурге и других регионах).

Регионы с приростом ипотечных сделок

Регион | Кол-во сделок | Динамика в 2018 году,% |

Республика Крым | 3939 | 32,3 |

Севастополь | 1287 | 32 |

Чеченская Республика | 1098 | 26,2 |

Республика Дагестан | 4532 | 15,7 |

Чукотский автономный округ | 554 | 0,7 |

Республика Северная Осетия | 2895 | 0,7 |

Расчеты Аналитического центра Циан по данным ЦБ РФ

Максимальное падение сделок произошло в Ульяновской области (–24,5%) и Ненецком автономном округе (–24%).

Регионы с наибольшим падением количества ипотечных сделок

Регион | Кол-во сделок | Динамика в 2018 году,% |

Ульяновская область | 15 092 | –24,5 |

Ненецкий автономный округ | 533 | –24 |

Кировская область | 17 637 | –23,4 |

Республика Мордовия | 7982 | –21,8 |

Ханты-Мансийский автономный округ | 30 009 | –20,6 |

Расчеты Аналитического центра Циан по данным ЦБ РФ

Срок ипотечного кредита

Средний срок рублевого ипотечного кредита достиг к декабрю 2019 года в среднем по стране 218,3 месяцев, или 18,2 лет. Для сравнения: в конце 2018 года ипотеку брали в среднем на 16,7 лет. Относительно докризисного периода срок займа на покупку жилья увеличился на четверть: в конце 2013 года заемщики оформляли ипотеку на 14,7 лет. Аналитики Циан отмечают, что основное увеличение срока кредита приходится на последние годы: на 12 месяцев — в 2018 году и на полтора года — в 2019 году.

Эксперты также проанализировали средний срок по кредитам, выданным исключительно на первичном рынке (с заключением договоров долевого участия). Ипотека на новостройки в конце 2019 года выдавалась в среднем на 18,6 лет (на 4 месяца больше, чем в целом по рынку). Относительно декабря 2018 года срок ипотеки на «первичке» увеличился на 2,2 года.

Средний срок выданного жилищного ипотечного кредита по первичному и вторичному рынку в декабре (2013–2019 гг.)

Год | Срок ипотеки, месяцы | Срок кредита, лет | Динамика относительно прошлого года, месяцев |

2013 | 176,4 | 14,7 | – |

2014 | 177,9 | 14,8 | 1,5 |

2015 | 182,9 | 15,2 | 5 |

2016 | 184,6 | 15,4 | 1,7 |

2017 | 187,5 | 15,6 | 2,9 |

2018 | 200 | 16,7 | 12,5 |

2019 | 218,3 | 18,2 | 18,3 |

Расчеты Аналитического центра Циан по данным ЦБ РФ

Максимальный срок ипотеки в декабре 2019 года зафиксирован в Ингушетии (20,8 года). Быстрее всего планируют выплатить кредит жители Ненецкого автономного округа. В Москве и Московской области показатель составил 18,9 года, в Санкт-Петербурге — 18,1 года.

Регионы с максимальным сроком ипотеки (декабрь 2019 года)

Регион | Срок кредита, месяцев | Срок кредита, лет |

Республика Ингушетия | 249,1 | 20,8 |

Чеченская Республика | 236,3 | 19,7 |

Республика Дагестан | 236,2 | 19,7 |

Республика Мордовия | 234,8 | 19,6 |

Республика Крым | 234,6 | 19,6 |

Расчеты Аналитического центра Циан по данным ЦБ РФ

Регионы с минимальным сроком ипотеки (декабрь 2019 года)

Регион | Срок кредита, месяцев | Срок кредита, лет |

Ненецкий автономный округ | 175,5 | 14,6 |

Мурманская область | 185,5 | 15,5 |

Челябинская область | 197,1 | 16,4 |

Республика Хакасия | 198,6 | 16,6 |

Забайкальский край | 199,9 | 16,7 |

Расчеты Аналитического центра Циан по данным ЦБ РФ

«Рынок ипотечного кредитования инертен, — комментирует руководитель аналитического центра Циан Алексей Попов. — В полной мере эффект от снижения ставок по жилищным кредитам мы увидим в I полугодии 2020 года».

По словам эксперта, на рынке присутствует отложенный спрос: согласно оценке Дом.РФ, в среднесрочной перспективе 16,5 млн семей планируют приобрести жилье, и 80% из них готовы взять ипотеку. Кроме того, задолженность по жилищным кредитам составляет всего 7% ВВП РФ. Для сравнения: в развитых европейских странах показатель равен 20–50%.

руководитель аналитического центра Циан