Аналитики Циан подвели итоги для рынка ипотечного кредитования в августе 2020 года по данным, опубликованным Центробанком.

Жаркий август 2020-го

Последний летний месяц, несмотря на период отпусков, выдался жарким для рынка ипотеки. В августе 2020-го поставлен абсолютный рекорд. Всего в РФ было выдано 154,5 тыс. кредитов на общую сумму 392,3 млрд рублей. Относительно июля 2020 года количество выданных ипотечных кредитов увеличилось на 5,8%, а объем денежных средств — на 8,4%. В годовой динамике (относительно августа 2019-го) количество кредитных сделок выросло на 44,6%, а объем — на 66,2%.

Рекорд по выдаче ипотечных кредитов зафиксирован как на первичном, так и на вторичном рынке. В сегменте новостроек количество кредитов за месяц впервые превысило 50 тыс.: выдано 51,1 тыс. займов (+5,9% за месяц и +82% за год). Объем же выданных кредитов (158,6 млрд рублей) за месяц вырос на 9,3%, а в годовой динамике — на сумму в два раза больше, чем в прошлом году (на 109,3%).

На вторичном рынке также поставлен новый рекорд: впервые в один месяц было выдано более 100 тыс. займов (103,4 тыс.). За месяц спрос вырос на 5,8%, за год — на 31,3%. В денежном выражении (233,7 млрд руб.) рост существеннее: +7,7% за месяц и +45,8% за год.

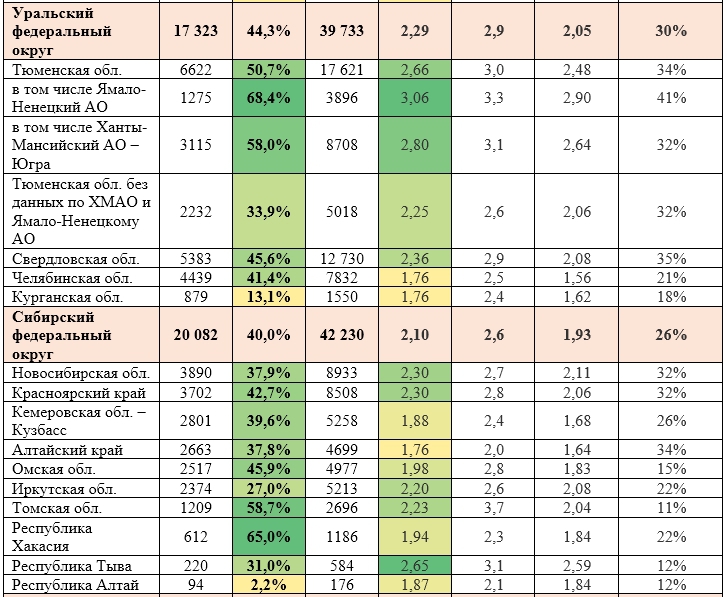

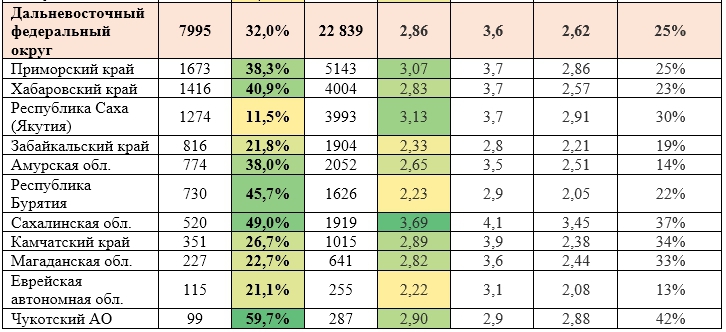

Показатели рынка ипотечного жилищного кредитования в августе 2020 года

Расчеты Аналитического центра Циан по данным ЦБ РФ

Расчеты Аналитического центра Циан по данным ЦБ РФ

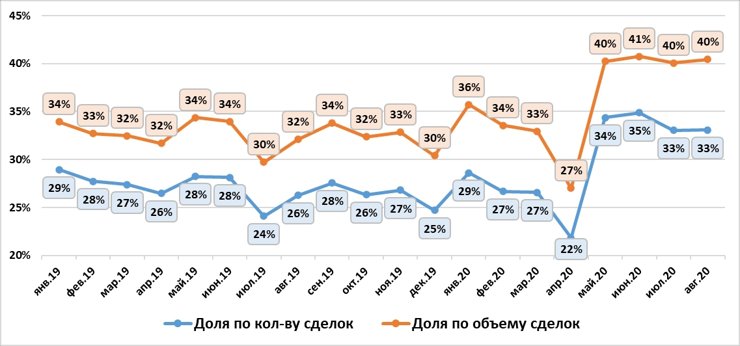

Треть ипотечных заемщиков выбирают новостройки

Несмотря на более низкие ипотечные ставки, только треть российских заемщиков (33%) в августе, как и в июле, выбрали квартиру от застройщика, остальные предпочли готовые варианты. Годом ранее доля «первички» составляла 26%. Максимальная доля ипотечных кредитов на новостройки (35%) была отмечена в июне 2020 года, в первый месяц после самоизоляции. Минимальная — в апреле (22%), когда потенциальные заемщики отложили сделку в ожидании старта льготной ипотеки под 6,5%.

По объему выданных денежных средств доля первичного рынка составляет уже 40%. Такая статистика говорит о большем размере среднего займа, чем на рынке готового жилья.

Доля ипотечных кредитов на первичном рынке среди всех ипотечных жилищных кредитов

Расчеты Аналитического центра Циан по данным ЦБ РФ

Расчеты Аналитического центра Циан по данным ЦБ РФ

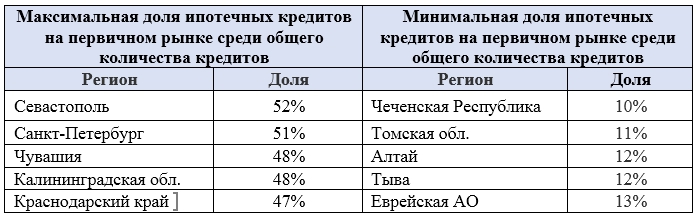

Самая высокая доля ипотечных кредитов на первичном рынке (среди всех выданных жилищных кредитов) в августе отмечена для Севастополя (52%), что объясняется относительно небольшой выборкой: на первичном рынке прошло порядка 100 сделок, для Санкт-Петербурга (51%), Чувашии (48%), Калининградской области (48%) и Краснодарского края (47%). Москва не вошла в пятерку лидеров, заняв только шестое место с 46% ипотечных кредитов, приходящихся на первичный рынок.

Ипотека на первичном рынке практически не пользуется спросом в Чечне (10% займов выдано на покупку новостроек), Томской области (11%), Алтае, Тыве (12%) и Еврейской АО (13%). В этих регионах подавляющая часть заемщиков выбрала уже готовые объекты вторичного рынка. Эксперты отмечают, что высокая востребованность ипотеки на первичном рынке характерна для регионов с высокой девелоперской активностью и значительными объемами ввода жилья.

Доля ипотечных кредитов на покупку новостроек в августе 2020 года (регионы с максимальным и минимальным значением)

Расчеты Аналитического центра Циан по данным ЦБ РФ

Расчеты Аналитического центра Циан по данным ЦБ РФ

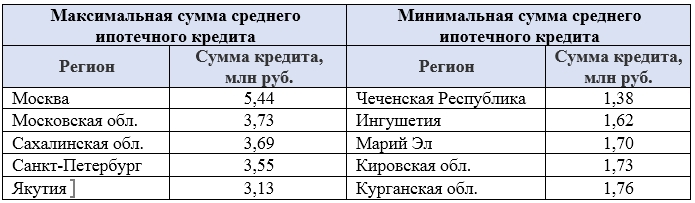

Россияне берут в ипотеку в среднем 2,5 млн рублей

В августе 2020 года средний размер ипотечного жилищного кредита в целом по РФ составил 2,54 млн рублей. Для сравнения: еще в июле средний заем равнялся 2,48 млн рублей, а год назад (в августе 2019-го) — 2,21 млн рублей. Таким образом, снижение ипотечной ставки позволяет брать в кредит бо́льшие суммы (+330 тыс. рублей за год, или 15%), что связано также с ростом стоимости жилья, который фиксируется в последние месяцы на фоне перехода на эскроу-счета и высокого спроса со стороны ипотечных заемщиков.

Бо́льшие кредиты берут на приобретение новостроек: 3,3 млн рублей (+3,2% за месяц и +15% за год). На вторичном рынке средняя сумма ипотечного кредита составила в целом по РФ 2,26 млн рублей (+1,8% за месяц и +11,1% за год). На вторичном рынке средние суммы ипотеки ниже за счет высокой доли альтернативных сделок: нередко новая квартира приобретается на средства от продажи старого жилья, поэтому в кредит нужно брать меньшие суммы благодаря высокому первому взносу.

Средняя сумма ипотечного жилищного кредита в 2019–2020 гг.

Расчеты Аналитического центра Циан по данным ЦБ РФ

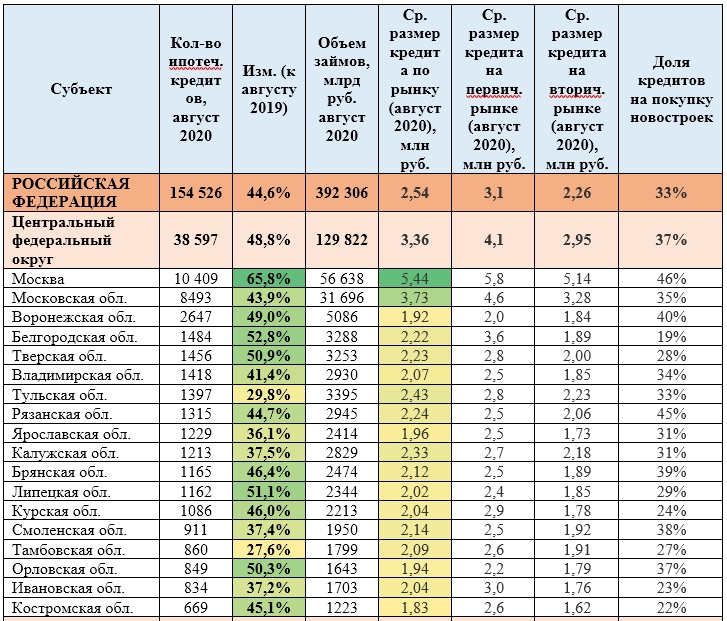

В целом по рынку (с учетом первичного и вторичного сегментов) жители таких регионов брали в августе 2020 года самые большие ипотечные кредиты: Москва (5,44 млн рублей), Московская область (3,73 млн), Сахалинская область (3,69 млн), Санкт-Петербург (3,55 млн) и Якутия (33,13 млн). Минимальные суммы просят у банков в долг жители Чечни (1,38 млн), Ингушетии (1,62 млн), Марий Эл (1,7 млн), Кировской (1,73 млн) и Курганской (1,76 млн) областей.

Средняя сумма ипотечного жилищного кредита, август 2020 года

Расчеты Аналитического центра Циан по данным ЦБ РФ

Расчеты Аналитического центра Циан по данным ЦБ РФ

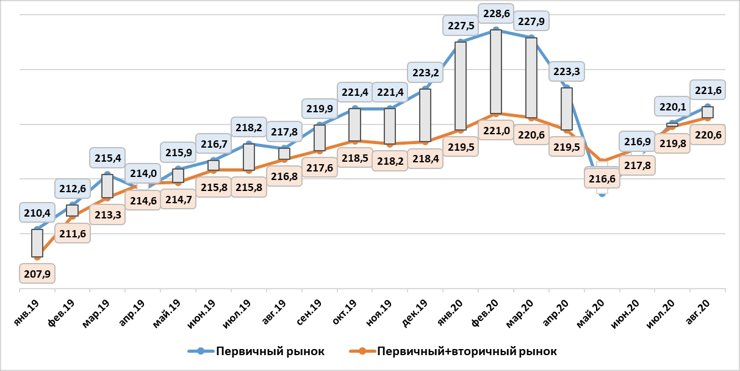

Срок ипотечного кредита сокращается

По подсчетам Циан, средний срок ипотечного жилищного кредита в августе 2020 года составил по рынку в целом 220,6 месяца, то есть россияне берут ипотеку в среднем на 18 лет и 5 месяцев. На первичном рынке срок сопоставим и отличается незначительно: 221,6 месяца. За год средний срок кредита вырос на 3,8 месяца как для всего рынка, так и для сегмента новостроек в частности.

Рост доступности ипотечного кредитования и вместе с тем уменьшение ежемесячного платежа — не единственные причины, влияющие на срок ипотеки. Согласно условиям льготной ипотеки, взять кредит под 6,5% можно только на 20 лет вместо 30 стандартных. В результате клиенты вынуждены уменьшать средний срок кредита, чтобы воспользоваться субсидией.

Средний срок ипотечного кредитования, кол-во месяцев

Расчеты Аналитического центра Циан по данным ЦБ РФ

Средний срок кредита также варьируется в зависимости от региона. Максимальный средний срок кредитования (в целом по рынку в августе 2020 года) зафиксирован в Чечне (247,9 месяца — более 20 лет), Севастополе (246,2 месяца), Крыму (239,6). Быстрее всех выплатить ипотеку планируют жители Коми (192,8 месяца, примерно 16 лет), Камчатского края (196,2 месяца), Чукотского АО (198,1 месяца).

Средний срок ипотечного кредитования, кол-во месяцев

Расчеты Аналитического центра Циан по данным ЦБ РФ

Расчеты Аналитического центра Циан по данным ЦБ РФ

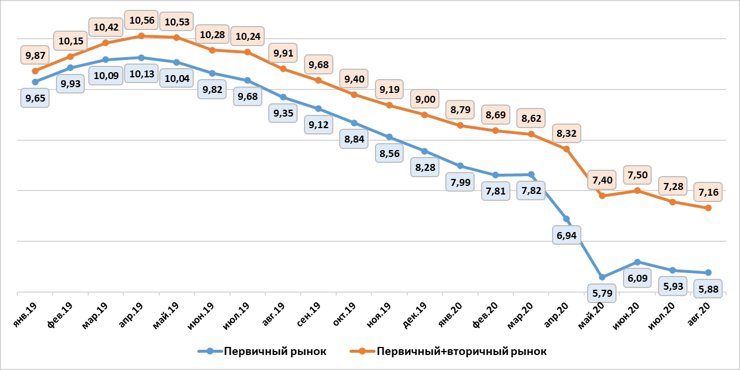

Средняя ставка на первичном рынке опустилась ниже 6%

В августе 2020 года средневзвешенная ставка по выданным кредитам в РФ на первичном рынке составила 5,88%, что на 0,05 п. п. ниже, чем в июле. В годовой динамике снижение составило 3,47 п. п. Средняя ставка ниже льготных 6,5% объясняется включением в статистику льготных субсидий — к примеру, дальневосточной ипотеки или семейной ипотеки.

Самая низкая ставка по выданным в августе кредитам на первичном рынке — в Якутии (4,38%), Приморье (4,61%) и Карачаево-Черкесии (4,71%).

Самые дорогие кредиты выдаются, как правило, в регионах с наибольшей долей просроченной задолженности. Заемщики с плохой кредитной историей вынуждены обращаться в небольшие банки, которые обычно предлагают менее выгодные условия, чем в среднем по рынку. Самая дорогая ипотека была выдана в Ингушетии (7,24%), Крыму (6,58%) и Чукотском АО (6,57%).

Средневзвешенные ставки по выданным ипотечным кредитам в РФ, 2019–2020 гг.

Расчеты Аналитического центра Циан по данным ЦБ РФ

Жители 10 регионов взяли 40% жилищных ипотечных кредитов

В августе 2020 года на десятку регионов, лидирующих по количеству выданных ипотечных кредитов, пришлось 39,8% сделок. В первых рядах — Москва (6,7% от всего рынка, +66% ипотечных кредитов за год), Московская область (доля 5,5%, +44% ипотечных кредитов за год), Санкт-Петербург (4,5% от рынка, +36% за год).

В годовой динамике десятка субъектов с наибольшим количеством сделок не изменилась, сохраняется прежний состав — преимущественно регионы с высокими доходами относительно общероссийского уровня.

Топ-10 регионов с максимальным количеством зарегистрированных ипотечных кредитов в августе 2020 года

Регион | Кол-во ипотечных займов | Доля рынка | Динамика за год |

Москва | 10 409 | 6,7% | 66% |

Московская область | 8 493 | 5,5% | 44% |

Санкт-Петербург | 6 982 | 4,5% | 36% |

Тюменская область | 6 622 | 4,3% | 51% |

Республика Татарстан | 5 483 | 3,5% | 53% |

Республика Башкортостан | 5 406 | 3,5% | 46% |

Свердловская область | 5 383 | 3,5% | 46% |

Краснодарский край | 4 785 | 3,1% | 42% |

Ростовская область | 4 100 | 2,7% | 50% |

Новосибирская область | 3 890 | 2,5% | 38% |

Остальные субъекты | 92 973 | 60,2% |

Расчеты Аналитического центра Циан по данным ЦБ РФ

Доля просроченной задолженности по ипотеке — менее 1%

В августе 2020 года объем задолженности по ипотечным кредитам составил 8,32 трлн рублей — это на 17% больше, чем год назад. Доля просроченной задолженности по ипотеке стабильна: сегодня в целом по РФ она занимает 0,9% всего объема задолженности. В абсолютном выражении объемы «плохих» кредитов сегодня — 76,68 млрд рублей (+4,8% за год). На первичный рынок приходится 22% всей задолженности.

Таким образом, несмотря на рекордные объемы задолженности по кредитам, их качество сохраняется на высоком уровне. В разрезе отдельных регионов максимальная доля просрочки по ипотеке отмечена в Карачаево-Черкесии (4,3% общего объема задолженности по субъекту — просроченная), Калининградской области (3,6%) и Северной Осетии (2,8%).

Заемщики, выбирающие квартиру на первичном рынке, реже становятся неплательщиками: доля просроченной задолженности по таким кредитам равна сегодня 0,4%. Для сравнения: на вторичном рынке эта доля 1,1%.

Снижение ипотечных ставок, льготные программы кредитования на первичном рынке, отложенный спрос, сформированный во время самоизоляции, и нестабильность российской валюты привели к абсолютно рекордным показателям на рынке недвижимости, комментирует Алексей Попов, руководитель Аналитического центра Циан.

Высокий спрос способствует росту цен на жилье, продолжает эксперт. В результате, несмотря на сниженную ставку, начиная с мая увеличивается как средний срок кредита, так и сумма займа, но россияне готовы приобретать жилье даже с поправкой на его удорожание, пока действуют выгодные условия.

руководитель Аналитического центра Циан

Показатели рынка ипотечного жилищного кредитования в августе 2020 года

Расчеты Аналитического центра Циан по данным ЦБ РФ

Расчеты Аналитического центра Циан по данным ЦБ РФ